دراین فصل مختصری در باره طرز محاسبه سود و زیان دوره مالی و صورتی که به این منظور تهیه می شود بحث خواهد شد.

تعریف صورت حساب سود و زیان

صورت حساب سود و زیان عبارت است از صورت حسابی است که چگونگی و نتیجه فعالیتهای مالی یک موسسه را در طی دوره مالی نشان می دهد. و سود و زیان خالص دوره مذکور را تعیین می کند. بطوری که قبلا بیان شد ترازنامه حاکی از وضع مالی موسسات در پایان دوره مالی می باشد. با مطالعه و مقایسه ترازنامه هایی که در ادوار مذکور تهیه می شود اطلاعات کافی راجع به نحوه و نتیجه فعالیت های مالی ادوار مذکور بدست نمی اید. این اطلاعات را از صورت حساب سود و زیان می توان کسب کرد.

محاسبه سود و زیان یک دوره

بطور کلی می توان گفت که مابه تفاوت درامد و هزینه یک موسسه در یک دوره عبارت است از سود یا زیان موسسه مذکور در آن دوره می باشد و یا به عبارت دیگر :

هزینه های دوره مالی – درامد دوره مالی = سود ویژه دوره مالی

و چنانچه هزینه ها بیش از درامد ها باشد:

درامد دوره مالی – هزینه ای دوره مالی = زیان ویژه دوره مالی

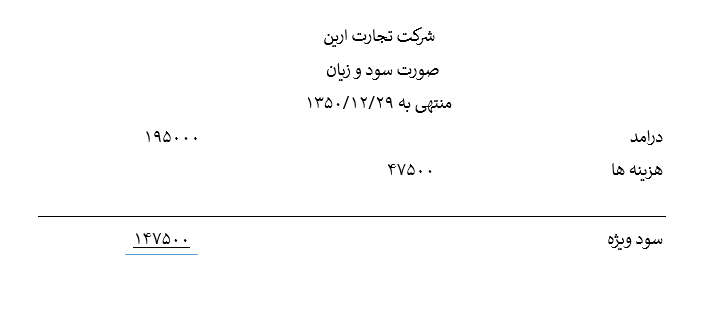

درآمد

هنگامیکه یک موسسه خدماتی برای دیگران انجام و یا کالاهایی به آنان تحویل می دهید مبالغی از ایشان دریافت می دارد. و یا اینکه از انان معادل قیمت خدمات و کالاهای مذکور طلبکار می شود. در صورت اول موجودی نقدی صندوق و در صورت دوم حساب مطالبات (بدهکاران و یا اسناد وصولی ) و در هر صورت دارایی موسسه افزایش می یابد. چنین افزایشی را که در دارایی یک موسسه حاصل می شود درامد می نامند .

باید توجه داشت که همه دریافت های نقدی صندوق را نمی توان درامد تلقی کرد. مثال های زیر برخی از مواردی را نشان می دهد که موجودی نقدی صندوق افزایش می یابد بدون انکه درامدی تحصیل شده باشد:

دریافت وام نقدی از یک فرد و یا یک بانک تحصیل درامد نیست چراکه معادل مبلغی که یک موسسه به عنوان وام دریافت می دارد هم دارایی (سمت راست ترازنامه ) و هم بدهی (سمت چپ ترازنامه ) موسسه مذکور افزایش می یابد. و دیناری به سرمایه صاحب یا صاحبان ان افزوده نمی شود.

- وصول مطالبات از بدهکاران با وجود اینکه موحودی صندوق را افزایش می دهد ولی در مقابل یکی دیگر از اقلام دارایی ( حساب بدهکاران ) را میکاهد. در نتیجه در جمع دارایی موسسه و همچنین در سرمایه صاحب یا صاحبان ان تغییری حاصل نمی شود. یعنی به عبارت دیگر درامد جدیدی ایجاد نمی کند. مثلا چنانچه یک بنگاه اقتصادی در فروردین ماه معادل 800.000 ریال کالا بفروشد و مبلغ 600.000 ریال وجه نقد وصول کند و برای 200.000 ریال باقی مانده چک یک ماهه ای دریافت دارد، فروش این بنگاه مذکور در فروردین ماه 800.000 ریال است و مبلغ چک که در اردیبهشت ماه وصول می شود درامد یا فروش اردیبهشت تلقی نمی شود .

لازمه تحصیل درامد افزایش در سرمایه صاحب یا صاحبان موسسه است. بنابراین چنانچه در نتیجه یک فعالیت مالی مبلغی به اقلام دارایی ( صندوق – مطالبات – و اسناد وصولی) یک موسسه افزوده شود بدون انکه بدهی (بستانکاران و اسناد پرداختنی ) افزایش یابد این مبلغ ناچار به سرمایه اضافه خواهد شد تا دو طرف ترازنامه موازنه داشته باشد. و این مبلغ درامد موسسه مذکور تلقی خواد شد .البته باید توجه داشت که همیشه افزایش در سرمایه درامد نیست و گاهی صاحبان سرمایه با سرمایه گذاری مجدد اقدام به افزایش سرمایه می کنند.

هزینه

اقلام هزینه ای شامل بهای اشیا و خدماتی است که برای تحصیل درامد مورد نیاز می باشد و به مصرف می رسد.

به عنوان مثال هزینه برق تلفن و استهلاک. کلیه این مخارج برای کسب درامد و انجام عملیات انتفاعی در یک موسسه ضروری است .

همانطور که درامد موجب افزایش در سرمایه صاحب موسسه است هزینه نیز موجب کاهش در سرمایه می شود. به عبارت دیگر درامد یک عامل مثبت و هزینه یک عامل منفی در تحصیل سود موسسات انتفاعی می باشد.

در محاسبه سود و زیان یک موسسه در طول یک دوره مالی باید هزینه ها و درامد های مذکور به طور کامل محاسبه و منظور شود.

بنابراین چنانچه حقوق کارمندان در یک سال مبلغ 700.000 ریال باشد باید معادل مبلغ مذکور هزینه حقوق منظور شود. ولو انکه این مبلغ عملا تا پایان سال پرداخت نشده باشد.

بطوریکه قبلا در مورد درامد اشاره شد که همیشه هر دریافتی نقدی را نمی توان درامد تلقی نمود. در مورد هزینه نیز باید توجه داشت که هر پرداختی نقدی را نمی توان هزینه پنداشت. مثالهای بعضی از مواردی را که موجودی نقدی کاهش می یابد بدون انکه هزینه جدیدی را ایجاد کرده باشد توضیح می دهد:

- خزید بسیاری از اقلام جدید مانند دارایی – ساختمان – اثاثیه و نظایر ان ممکن است با پرداخت وجوه نقد به عمل اید در صورتیکه هزینه تلقی نمی شود.

- واریز بدهی و پرداخت مطالبات افراد و بانکها موجودی صندوق را کاهش می دهد ولی هزینه جدیدی بوجود نمی اورد .

- برداشت نقدی صاحب یا صاحبان موسسه نیز هزینه جاری موسسه نیست ولی موجب کاهش در موجودی نقدی صندوق می شود.

بطور کلی در صورتی می توان رقمی را هزینه جاری یک دوره تلقی کرد که اولا ارتباط کامل با درامد همان دوره داشته باشد. و ثانیا موجب کاهش در سود ویژه دوره مالی و در نتیجه در سمایه صاحب یا صاحبان موسسه بشود.

شکل صورت سود و زیان

چنانچه کالایی به مبلغ 100.000 ریال خریداری شود و مبلغ 120.000 ریال به فروش برسد ساده ترین شکل محاسبه سود حاصل به شرحه زیر خواهد بود :

فروش کالا: 120.0000

کسر میشود : بهای خردی کالا 100.000

سود: 20.000

حال اگر برای انجام معامله مذکور هزینه ایی معادل مبلغ 800 ریال شده باشد باید مبلغ مذکور نیز در محاسبه سود حاصل مورد توجه قرار گیرد.

بنابراین سود خالص در این معامله به ترتیب زیر خواهد بود :

فروش کالا : 120.000

کسر می شود : بهای خرید کالا :100.000

سود ناویژه:20.000

کسر می شود : هزینه ها:800

سود ویژه:19.200

در عمل هرگز پس از انجام هر داد و ستد سود و زیان ویژه حاصل از معامله مذکور محاسبه نمی شود و اغلب چنین محاسبه ای نه لازم است و نه امکان دارد. سود و زیان ویژه موسسات معمولا در پایان دوره مالی محاسبه می شود.

در موسساتی که اقدام به خرید و فروش کالا نمی کنند و درامد انها از طریق خدماتی است که انجام می دهند مجموع درامد در طی دوره مالی همان سود ناویژه دوره مذکور تلقی می شود . سود ویژه این قبیل موسسات نیز پس از کسر هزینه های دوره مالی از درامد بدست می آید.

نمونه شکلی صورت سود و زیان