معادله حسابداری و اجزای آن یعنی دارایی ها – بدهی ها – سرمایه مالک مبنای اصلی تهیه تراز نامه یا صورت وضعیت مالی است. هریک از رویدادهای مالی به گونه ای بر اجزای معادله حسابداری تاثیر می گذارد مثلا با خرید نقدی اثاثه یک نوع دارایی (موجودی نقد) کاهش می یابد. خرید نسیه ملزومات اداری باعث افزایش یک نوع دارایی (ملزومات اداری) و افزایش یک بدهی (حسابهای پرداختنی ) می شود . حسابداران برای گزینش دهی مناسب اطلاعات مالی مربوط به شخصیت حسابداری ابتدا رویدادهای مالی موثر بر آن شخصیت را شناسایی کرده سپس میزان تاثیر آن رویداد را بر اجزای معادله حسابداری ارزیابی می کنند این کار حسابداران تجزیه و تحلیل رویدادهای مالی نامیده می شود مبنای تجزیه و تحلیل رویدادهای مالی معادله حسابداری است.

در بسیاری از موسسات اقتصادی هر روزه فعالیت های مالی متعددی انجام می شود. مثلا در یک خشکشویی طی یک روز به مشتریان مختلف خدماتی ارائه می شود که هریک بر معادله حسابداری موثر است. اگر حسابداران برای تجزیه و تحلیل رویدادهای مالی بخواهند اثر یکایک رویدادهای مالی را بر معادله حسابداری شناسایی کنند، در تهیه و ارائه اطلاعات اقتصادی به استفاده کنندگان دچار مشکلات زیادی می شوند. چون برای هریک از رویدادهای مالی باید تجزیه و تحلیلی انجام دهند و پس از هر رویداد مالی برای واحد اقتصادی معاله حسابداری جدیدی تنظیم نمایند. انجام این کار مستلزم صرف وقت و هزینه زیاد و وجود افراد، امکانات و تجهیزات فراوان است.

اما در عمل حسابداران برای تجزیه و تحلیل و پردازش اطلاعات مالی از روش مناسب تری غیر از آنچه بیان شد استفاده می کنند.درک روشی که حسابداران در عمل به کار می برند و کسب توانایی برای استفاده از این روش مستلزم آشنایی با مفاهیم و ابزارهای مورد استفاده است. یکی از این ابزارها حساب نام دارد.

حساب چیست؟

در بسیای از رشته های علمی اطلاعات مربوط به آن رشته طبقه بندی و خلاصه می شود. این کار باعث می گردد دانش ما در مورد یک یا چند موضوع خاص به شکل مناسب تری مرتب و قابل بیان شود. در حسابداری ابزار اصلی ثبت و خلاصه کردن اطلاعات مالی “حساب” نامیده می شود. حساب به منزله پرونده ای مفصل از تغییراتی است که در یک دارایی خاص، یک بدهی خاص یا یک سرمایه صاحب موسسه طی یکدوره زمانی رخ می دهد. معمولا برای امکان دسترسی به اطلاعات موجود، آن ها را در حساب های جداگانه نگهداری می کنیم. در عمل دفتر کل به صورت مجلد یا کارت های جداگانه و یا به صورت کامپیوتری می باشد.

در دفتر کل حساب ها بر اساس اجزای معادله حسابداری به سه گروه دارایی ها، بدهی ها و سرمایه مالک تقسیم می شوند. موجودی نقد، حساب های دریافتنی، ملزومات اثاثه اداری، وسایط نقلیه آپارتمان، زمین، حساب های پرداختنی و وام پرداختنی. سرمایه مالک عناوین برخی از حساب هایی است که در بسیاری از موسسات استفاده می شود.

ثبت رویدادهای مالی در حساب ها

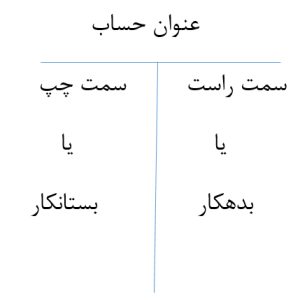

همانطور که گفته شد در حسابداری برای ثبت و خلاصه کردن اثرات رویدادهای مالی بر معادله حسابداری یک واحد اقتصادی از “حساب” استفاده می شود. برای اینکه اثر هر رویداد مالی را بر اجزای معادله حسابداری یعنی بدهی ها دارایی ها و سرمایه مالک نشان دهیم از شکل T استفاده می کنیم.

کاربرد اصطلاحات سمت راست و سمت چپ کمی مشکل است و بدین لحاظ به جای استفاده از این دو اصطلاح از واژه های بدهکار و بستانکار استفاده می شود .همواره به یاد داشته باشیید که در مورد هر حساب بدهکار به معنی سمت راست حساب و بستانکار به معنی سمت چپ حساب می باشد .

قاعده ثبت افزایش و کاهش در حساب ها

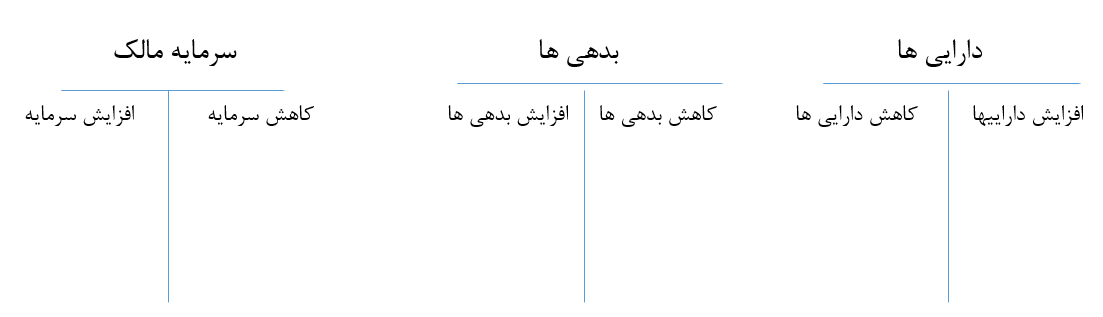

هر فعالیت مالی موثر بر معادله حسابداری منجر به کاهش یا افزایش یک یا چند حساب می شود. نحوه ثبت افزایش و کاهش در حساب ها به نوع و ماهیت آن بستگی دارد افزایش هر دارایی در سمت راست (بدهکار) حسابِ مربوط ثبت می شود. کاهش هر دارایی، در سمت چپ (بستانکار) حسابِ مربوط ثبت می شود. در مقابل افزایش بدهی و سرمایه مالک در سمت چپ (بستانکار) و کاهش بدهی و سرمایه مالک در سمت راست (بدهکار) نشان داده می شود.

شالوده قاعده ثبت بدهکار و بستانکار بر اساس معادله حسابداری به شرح زیر شکل گرفته است:

دارایی ها = بدهی ها + سرمایه

دارایی ها در سمت راست معادله حسابداری و تراز نامه قرار می گیرد. بنابراین افزایش هریک از انواع دارایی ها در سمت راست بدهکار و کاهش هر دارایی در سمت چپ (بستانکار) نوشته می شود.

افزایش هردارایی در سمت راست ( بدهکار) حساب ان دارایی ثبت می شود.

کاهش هر دارایی در سمت چپ (بستانکار) حساب ان دارایی ثبت می شود.

بدهی ها و سرمایه مالک در سمت چپ معادله حسابداری قرار دارد. از این رو افزایش بدهی ها و سرمایه مالک در سمت چپ (بستانکار) و کاهش بدهی ها و سرمایه مالک در سمت راست (بدهکار) نوشته می شود.

افزایش هر بدهی و سرمایه مالک در بستانکار حساب مربوط ثبت می شود.

کاهش هر بدهی و سرمایه مالک در بدهکار حساب مربوط ثبت می شود.